2019年房贷利率最新动态:市场趋势与购房者影响

随着2019年的到来,房地产市场继续在政策调控的框架下调整,房贷利率作为影响购房者贷款成本的关键因素,其变动备受社会各界关注,本文将深入分析2019年房贷利率的最新消息,探讨其背后的市场逻辑、对购房者的影响以及未来可能的走势,以期为购房者和相关行业提供参考。

2019年房贷利率的总体趋势

2019年,中国房贷利率整体呈现稳中有降的态势,这一趋势主要受到以下因素的影响:

-

货币政策宽松:为应对全球经济下行压力和国内经济增速放缓的挑战,中国央行采取了适度宽松的货币政策,通过降低存款准备金率、实施定向降准等措施释放流动性,这为银行提供了更多的资金来源,降低了资金成本,进而推动了房贷利率的下调。

-

房地产市场调控:为防止房地产市场过热,保持房价稳定,政府持续实施“房住不炒”的调控政策,通过限购、限贷等措施抑制投机性需求,在此背景下,银行在贷款审批和利率定价上更加谨慎,但整体上仍倾向于保持较低的房贷利率以吸引客户。

-

LPR(贷款市场报价利率)机制改革:自2019年8月起,新发放的个人住房贷款利率以相应期限的LPR为定价基准加点形成,LPR的定期下调直接带动了房贷利率的下调,体现了利率市场化的进一步深化。

2019年房贷利率的具体变化及影响

初期稳定期(1-6月)

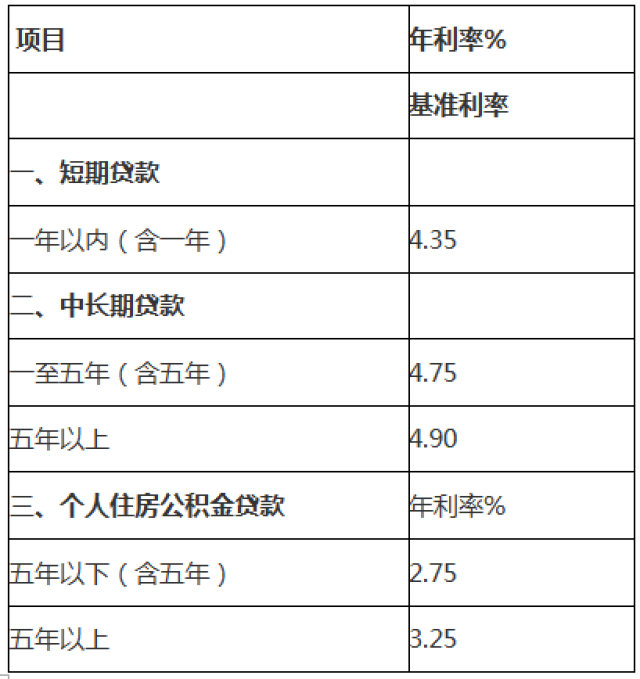

在2019年初至6月期间,由于春节假期及年初经济数据的不确定性,房贷利率基本保持稳定,根据融360大数据研究院的数据,这一时期首套房贷平均利率为5.63%,二套房贷平均利率为5.92%,与2018年末相比变化不大,这一时期的稳定状态为后续的调整奠定了基础。

调整期(7月-12月)

从7月开始,随着LPR机制的正式实施和央行政策的进一步宽松,房贷利率开始出现明显下调,具体表现为:

-

LPR首次下调:2019年8月20日,首次公布的5年期以上LPR为4.85%,较前一期下降5个基点,随后几个月内,LPR持续小幅下调,直接带动了房贷利率的下调。

-

银行自主定价权增加:LPR机制的实施赋予了银行更大的自主定价权,各家银行根据自身资金状况、风险偏好等因素调整加点数值,这一时期内,多家大型商业银行和股份制银行纷纷下调了房贷利率加点幅度,使得实际执行的房贷利率低于此前水平。

-

购房者受益:对于购房者而言,房贷利率的下调直接减轻了其贷款成本,以贷款100万元、期限30年为例,若利率从5.63%降至5.38%(假设LPR下调后的加点数值),月供可减少约30元,总利息支出可减少近万元,这对于众多计划购房的家庭来说是一大利好。

不同城市房贷利率的差异化表现

由于各地区房地产市场状况、金融环境及政策执行力度不同,2019年各城市的房贷利率呈现出差异化表现:

-

一线城市:由于限购限贷政策严格、市场需求相对稳定,一线城市的房贷利率调整较为谨慎,但整体仍呈下降趋势,北京、上海等地的首套房贷利率在5.3%-5.4%之间波动。

-

二线城市:二线城市在去库存和稳楼市双重压力下,房贷利率调整空间较大,部分城市为了吸引人才和促进房地产市场健康发展,采取了更为宽松的信贷政策,首套房贷利率最低可至5.1%左右。

-

三四线城市:受经济基础相对薄弱、人口外流等因素影响,部分三四线城市的房地产市场面临较大压力,为促进销售和去库存,这些地区的银行在房贷利率上给予了更多优惠,首套房贷利率普遍低于5.3%。

未来展望与建议

展望2020年及以后,虽然具体走势仍需根据宏观经济形势、货币政策及房地产市场调控政策等因素综合判断,但以下几点趋势值得关注:

-

LPR机制持续发挥作用:随着LPR机制的进一步深化和市场化改革推进,预计未来LPR将继续成为房贷利率定价的重要参考基准,其变动将直接影响房贷利率水平。

-

差异化信贷政策:面对不同城市、不同群体的差异化需求,预计未来银行将继续实施差异化信贷政策,一线城市及热点二线城市可能保持相对稳定的房贷利率水平;而部分库存压力较大的三四线城市或继续推出更为宽松的信贷政策以促进销售。

-

风险防控与合规经营:在“房住不炒”的大背景下,银行在发放房贷时将更加注重风险防控和合规经营,对于信用记录不良、还款能力不足的客户,其获得贷款的难度和成本可能会增加。

对于购房者而言,建议密切关注政策动态和银行最新消息,合理规划个人财务和购房计划;同时提高自身信用意识,保持良好的信用记录以获得更优惠的贷款利率,对于投资者而言,应理性看待房地产市场波动和投资风险,避免盲目跟风和投机行为。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...